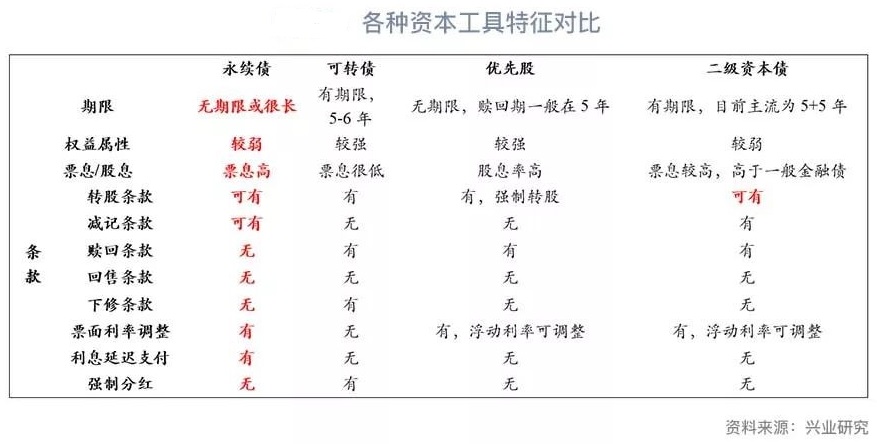

就在国内首单银行永续债发行前夜,央行、银保监会相继发来大礼,央行创设了央行票据互换工具(CBS)解决其流动性问题,银保监会允许保险机构投资永续债,为其增加了一位实力派投资金主。 前有平安银行260亿元可转债火爆抢购,后有国内首单银行永续债发行在即,再加上优先股和二级资本债等神器助攻,银行的资本补充工具越发的厚实。 4块“充电宝”的使用方法 那么,什么是银行永续债,与其他资本补充工具相比较,银行永续债又有何特别之处。 巴塞尔协议III 对银行永续期限的定义为“永续,即无明确到期日和利率跳升激励”,《中国人民银行公告(2018)第3号》提出资本补充债券包括“无固定期限资本债券”。 在实际操作的期限安排上,银行永续债可以采用5年循环的模式,即首个赎回期设定为发行日之后的5年,如发行银行选择不赎回,则继续循环下去。 而可转债和二级资本债在则有明显的期限界定,比如,可转债的期限一般为5—6年,二级资本债的原始期限不低于5年,优先股的赎回期也一般在5年左右。

可转债是债券的一种,允许投资者在规定的时间范围内将其购买的债券按转股价格转换成特定公司的普通股,银行发行可转债的最终目的在于转股,以补充核心一级资本。 然而,自从2003年3月,民生银行发行第一支可转债迄今,境内上市银行总计才共发行9支可转债,总计1405亿。 直到2018年12月,监管部门一口气批复了包括江苏银行、平安银行、中信银行和交通银行、浦发银行在内5家商业银行规模近2000亿的可转债,一时间,银行可转债风云再起。 所谓的银行二级资本债,是指商业银行发行的、本金和利息的清偿顺序列于商业银行其他负债之后、先于商业银行股权资本的债券。二级资本债作为固定收益类的资本工具,发行相对便利,是各类型金融机构补充二级资本的有效方式,更是非上市中小银行补充资本的主流选择。 优先股是指在一般规定的普通种类股份之外,另行规定的其他种类股份,其股份持有人优先于普通股股东分配公司利润和剩余财产,但参与公司决策管理等权利受到限制。 2018年,多家银行发行优先股,比如,工商银行发行优先股募资1000亿元,光大银行发行优先股募资350亿元,中信银行发行优先股募资400亿元,中国银行发行优先股募资1200亿元,这也是A股上市公司抛出的最大规模的优先股发行计划。 从属性来看,永续债和二级资本债具有强债属性,优先股是混合资本工具,但权益属性更强,可转债介于股债之间。 从补充形式来看,根据巴塞尔协议III,银行的外部资本补充方式主要是针对核心一级资本、其他一级资本和二级资本。其中,核心一级资本可以通过IPO、股东增资、配股、定增、可转债的方式补充;其他一级资本可以通过优先股、一级资本债的形式补充;二级资本主要通过二级资本债来补充。 从发行量来看,二级资本债的发行已经逐步市场化,优先股、可转债门槛较高,仅上市银行可以发行,普适性不足。 银行补血潮正在到来 兴业研究公司分析师郭益忻团队发布研报认为,尽管从银行业整体的资本充足率水平看,2018年三季度末,资本充足率、一级资本充足率、核心一级资本充足率分别达到13.81%、11.33%、10.8%,均达到历史较好水平,但深究起来依旧可以发现问题所在。 “首先,其他一级资本厚度不足;按照巴塞尔协议III和银监会的设想,其他一级资本应当达到1%,而2018年3季度末实际仅有0.53%,缺口比较大。形成这种局面,与目前的其他一级资本补充工具仅有优先股一种,发行人必须是上市银行这样的严苛条件不无关系。”郭益忻说。 其次,二级资本偏多,郭益忻表示,按照巴塞尔协议III和银监会的设想,二级资本较为合适的比例应当控制在2%,而2018年3季度末实际达到2.5%的较高水平,这可能有两方面原因,一方面是银行提取的拨备较为充足,超额拨备做了部分贡献;另一方面是二级资本债发行门槛低,补充效率高。 “其他一级资本相对不足而二级资本偏多,这两个问题的存在告诫我们,对目前较高的资本充足水平其背后的真实质量,应该有更为清醒而全面的认识。”郭益忻说。 事实上,去年以来,随着监管机构要求商业银行支持实体经济,支持小微,回归传统信贷的过程也将是资本耗用加剧的过程,再加上不良率攀升以及越来越多的监管指标将银行业务规模的上限与净资本/净资产挂钩,实际上提高了在一定规模下银行机构的资本要求,此外,随着资管新规及配套文件的落地,表外资产有回表的需求,而成立资管子公司也需要资本的支持。 可以预见的是,2019年商业银行对资本的渴求也越加迫切,随着各路“充电宝”准备待续,一波密集补血潮正在到来。 |

还没有用户评论, 快来抢沙发!