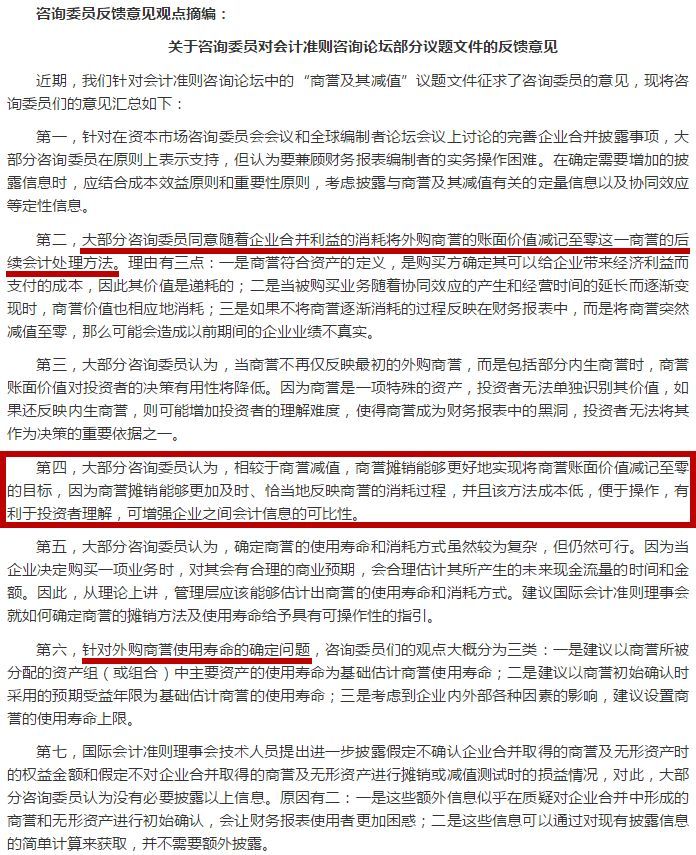

近日,财政部有关机构释放出对商誉会计处理办法调整的最新提议。 财政部会计准则委员会网站1月4日显示,近期,财政部会计司针对会计准则咨询论坛中的“商誉及其减值”议题文件征求了会计准则咨询委员的意见,大部分咨询委员同意,随着企业合并利益的消耗,将外购商誉的账面价值减记至零这一商誉的后续会计处理方法。 简言之,财政部会计准则咨询委员会支持“商誉摊销”,而非现有的“商誉减值测试”。若商誉处理改为“摊销”,将直接影响企业每年的净利润。

上述表态剑指A股1.45万亿商誉。 自2007年实施新的企业会计准则以来,商誉由逐年摊销,改为通过减值测试来计提减值准备。随着2014年至2016年A股市场并购潮涌,业绩兑现风险在2017年和2018年集中爆发。 理论界和实务界关于商誉减值与摊销的研究日益增多,特别是2018年对商誉减值的关注几乎达到顶峰。而财政部会计准则咨询委员会的最新表态,属权威部门一次罕见发声,不排除将成为中国会计准则修订的一种趋势。 有资深会计人士认为:“不论是会计监管风险提示-第8号商誉减值的发布,还是此次关于将商誉减值改为摊销的提议,都充分反映出监管层对于该类事项的密切关注。在监管日趋严格的背景下,不理智的并购行为极有可能招致更严格的监管。” “会计准则咨询委员会”有何来历? 此次“商誉摊销”提议的影响有多大?是否会在不远的将来纳入会计准则修订?A股已逾1.45万亿元的商誉,哪些公司最先承压? 要寻找上述问题的答案,首先搞清楚的是,这个会计准则咨询委员会(下称“咨询委员会”)的作用和影响力有多大?其意见是否代表了中国会计准则的修订方向? 要说“咨询委员会”之前,先来介绍一下“财政部会计准则委员会”:该机构负责研究起草中国企业会计准则、跟踪并参与国际会计问题研究,参与会计对外交流与合作。 委员会的委员由财政部聘任,委员应有广泛的代表性,包括政府有关部门、理论界、会计职业团体、中介机构和企业界等方面的代表。 为了进一步完善会计准则咨询机制,财政部会计准则委员会又聘请了会计准则咨询专家,成立会计准则咨询专家组。 根据财政部2016年发布的《企业会计准则咨询委员会工作大纲》,咨询委员会是企业会计准则研究、制定与完善的咨询机构。咨询委员由财政部聘任,每届任期2年。

备注:全名单约90人,截图仅显示了部分委员名单。 咨询委员会的工作职责主要包括: (一)对企业会计准则的建设、实施和国际趋同提供咨询意见; (二)对国际财务报告准则的制定、修订及其发展战略提供咨询意见; (三)对经济发展中出现的新业务及其会计问题进行前瞻性研究。 咨询委员同意恢复“商誉摊销” 本次咨询委员会大部分委员同意,随着企业合并利益的消耗将外购商誉的账面价值减记至零这一商誉的后续会计处理方法。 理由有三点: 一是商誉符合资产的定义,是购买方确定其可以给企业带来经济利益而支付的成本,因此其价值是递耗的; 二是当被购买业务随着协同效应的产生和经营时间的延长而逐渐变现时,商誉价值也相应地消耗; 三是如果不将商誉逐渐消耗的过程反映在财务报表中,而是将商誉突然减值至零,那么可能会造成以前期间的企业业绩不真实。

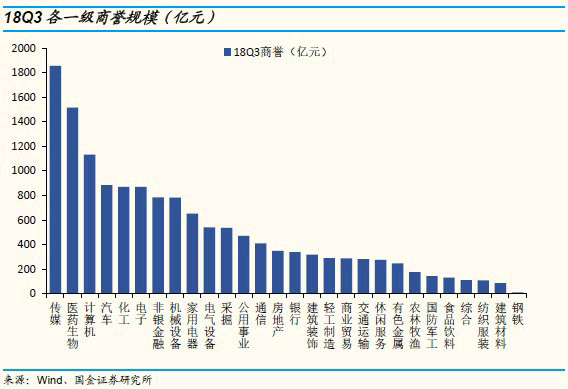

划重点: 大部分咨询委员认为,相较于商誉减值,商誉摊销能够更好地实现将商誉账面价值减记至零的目标,因为商誉摊销能够更加及时、恰当地反映商誉的消耗过程,并且该方法成本低,便于操作,有利于投资者理解,可增强企业之间会计信息的可比性。 大部分咨询委员认为,确定商誉的使用寿命和消耗方式虽然较为复杂,但仍然可行。建议国际会计准则理事会就如何确定商誉的摊销方法及使用寿命给予具有可操作性的指引。 针对外购商誉使用寿命的确定问题,咨询委员们的观点大概分为三类: 一是建议以商誉所被分配的资产组(或组合)中主要资产的使用寿命为基础估计商誉使用寿命; 二是建议以商誉初始确认时采用的预期受益年限为基础估计商誉的使用寿命; 三是考虑到企业内外部各种因素的影响,建议设置商誉的使用寿命上限。 那么,咨询委员意见是否代表了我国会计准则的修订方向? 中国劳动关系学院刘东生博士认为,会计准则咨询委员会在准则制定方面具有较大影响力。 “至于未来中国会计准则会不会按照这个改,还需要考虑是否与国际会计准则趋同。国际会计准则10多年前从商誉摊销改成了减值测试,中国亦然,中国会计准则大体是国际趋同,也不排除会有一些‘小异’的地方,特别是结合中国国情出现的‘小异’。” 约160家A股公司“商誉/净资产”超50% 上证报资讯统计,截至2018年三季度末,A股共有超过2070家上市公司存在商誉,商誉总额约为1.45万亿元,同比增长15%、环比增长4%。其中,约160家公司的商誉占净资产比例超过50%,21家超过100%,另有乐视网、*ST龙力等公司的净资产为负,商誉却高达7、8亿元。 就行业分布来看,拥有最大商誉规模的前三个行业分别是传媒、生物医药、计算机,对应的商誉规模均超千亿元。TMT、医药生物等行业2017年的商誉减值规模相对较大。 其中,“商誉/净资产”超过100%的公司如下:

另有统计显示,目前两市已有逾50家公司在2018年度业绩预告中提到公司存在商誉减值风险,并将在进行减值测试。拓维信息、银禧科技、协鑫集成预计2018年商誉减值超4亿元。 板块分布来看,中小创上市公司占比超八成。行业分布来看,这些公司主要分布于传媒、电气设备与医药生物等行业。 若会计准则的商誉处理由减值改为摊销,对A股公司会有哪些影响? 刘东生认为,商誉由减值改为摊销,会熨平巨额减值对企业资产、损益变动带来的猛烈冲击,在一定程度上,压缩了利用巨额商誉减值调节损益空间。 部分企业忽视风险的低质量扩张行为,不论是有借收购烟雾掩盖自身的减持行为,还是借收购高溢价所进行的利益输送行为,都在社会上产生了极坏的影响。 即便有企业做出业绩承诺补偿,有的补偿金额仍难以弥补减值带来的风险,同时给其他投资者造成损失。 值得一提的是,本次财政部有关咨询专家意见,与证监会2018年底强化商誉监管一脉相承。证监会会计部于2018年11月16日发布《会计监管风险提示第8号——商誉减值》(下称《提示》),旨在揭示商誉后续计量环节的有关会计监管风险,强化商誉减值的会计监管。 在刘东生看来:“不论是会计监管风险提示-第8号商誉减值的发布,还是此次关于将商誉减值改为摊销的提议,都充分反映出监管层对于该类事项的密切关注。在监管日趋严格的背景下,不理智的并购行为极有可能招致更严格的监管。” |

还没有用户评论, 快来抢沙发!