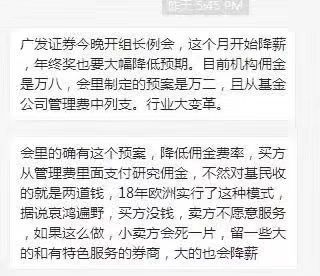

近两年,随着券商经纪业务竞争加剧,散户佣金费率大幅下降。近日,某社交媒体又疯传监管层有意降低机构佣金,而且是从基金管理费中列支,在卖方和买方圈子中引发不小的波澜。

该消息甚至言之凿凿地称,监管层有意将机构佣金降至万二。不过,中国证券报记者经过向多家券商研究所负责人反复核实后得知,大家并未收到相关通知。更有某券商研究负责人表示,该举措目前推行的可能性较低。 值得注意的是,广发证券研究所方面回复记者时表示,研究所昨晚6点多才开始开会。而上述截图显示,5点45分就有消息来了,肯定不是研究所这边的内容。 卖方与买方怎么看? 卖方立场:大呼“凉凉” 券商研究员小吴沮丧地说道:“这个杀伤力太大了。如果机构佣金真的由万八降到万二,那么公募给券商的佣金总额将直接减少四分之三。这样一来,券商也就不再需要那么多研究员了,我们估计得下岗了。” 前资深投行人士王骥跃:“对券商而言,最直接影响就是钱少了。如果只靠赚佣金,确实没钱途,而且大家提供同质化竞争,还存在利益输送嫌疑。佣金下调的趋势是逼着券商转型,少吃牌照钱。未来券商的重要课题是如何打造自己的核心价值。毕竟通道佣金不长久,且大资金流水从券商这儿过,只挣个通道费没有价值。有没有能力把钱留下来,或者让更多资金愿意在自己这儿过才是券商需要思考的。有的券商佣金率早就降下来了,比如华泰。” 某券商分析师小刘:目前国内金融业整体还处在起步阶段,卖方研究也是。和国外成熟市场不同的是,机构分仓佣金收入还是研究所主要收入来源,其他收入较少。目前,从卖方行业的机构佣金费率看,目前公募基金在万分之八左右。如果真的降低机构佣金费率,对行业影响还是很大的。降低机构佣金(的政策)应该不会轻易推出。 北方某券商行业研究员:2018年二级市场表现不好,交易量缩水,佣金自然下降,卖方服务也更难做。此外,二级市场表现不好,卖方的行业观点与股票推荐成功的概率相对降低,挑战更大,加上佣金总量缩水,争取佣金的难度更大。2019年情况看,预计也不容易,但希望2019年市场是转折年。 买方立场:对基民有好处 某基金公司相关人士A:“目前没有听说过这个传闻,不过佣金下调是大势所趋。倘若传闻是真,这对基金公司来说是大利空,收入下滑,部分基金经理没法混日子了,同时券商研究所分仓收入也会大幅下滑。这种制度保护基民的利益,挺好的,净化了行业环境。” 注 交易佣金目前是从基金资产列支。也就是说,在发生交易的前提下,公募基金给券商的机构佣金相当于是直接从基民的本金里扣除。此外,公募基金还会向基民收取管理费。这样以来,公募基金相当于向基民收取了“两道”钱。上述降佣传闻倘若为真,从此机构佣金从基金管理费中列支,基民确实将被少收“一道”钱。 此前,有两只公募基金因为千万交易佣金“火”了一把,引起市场上对公募基金与券商之间存在利益输送的质疑。公开资料显示,截至2018年11月中旬,这两只基金分别以31.97亿元和20.58亿元规模,对应2639.87万元和2506.91万元的巨额交易佣金,却仅取得-14.91%和-21.58%的业绩,令人大跌眼镜。与规模不相匹配的巨额佣金,不免令人怀疑基金与券商之间是否存在利益输送。 Choice数据显示,截至2018年中报,123家基金公司旗下6147只基金产品一共由303家证券公司分仓交易,共分成80469个交易席位。交易总额27.11万亿元,其中股票交易金额5.96万亿元,债券交易金额0.73万亿元,回购交易金额20.42万亿元,佣金总额达49.22亿元。 某公募基金人士B:“佣金下调对大基金公司而言影响相对较小。因为大基金公司佣金较多,下调空间大。但对小基金公司影响就比较大了,本身佣金量小,不太可能下调太多。” 某资深业内人士C:以前机构佣金算交易成本。现在这传闻如果成真,机构佣金算是基金公司的成本,对于基民是有好处的。另外,这也会促使基金减少操作,降低换手率。 他山之石 市场容量是相对固定的,竞争者的增加,必然导致竞争的加剧。同时,从长远来看,过多的卖方机构肯定是不正常的,市场将经历一个优胜劣汰的过程。 转型必然带来阵痛,中外莫不如此。 上述传闻提到的欧洲模式,也即MiFID II(金融工具市场指导II),或许存在一定借鉴意义。MiFID II在2018年初生效,系欧洲证券市场管理局(ESMA)出台的一项监管改革措施,实则几乎涉及欧洲证券交易的每个角落,主要目的有两个:防止金融公司欺诈投资者和防范未来金融危机的发生。该规定旨在提高欧洲市场的竞争力和透明度,内容包括强制资产管理机构披露在投资研究方面的支出,以及限制使用“暗池”(dark pool)交易平台。 国泰君安研究显示,MiFID II出台后,全球研究开支或将减少。根据MiFID II,基金经理或咨询师禁止从第三方获取研究费,不能将费用打包至客户交易佣金内。受此影响,投资者此后将要为单独研究报告付费,并自行核对研究报告质量。这一举措或将使投资机构减少研究报告需求,以降低研究费用开支,从而也将可能导致大批分析师“转业或失业”,相关机构可能需进行部门调整。 也就是说,MiFID II强制要求投资银行(券商)的研究服务和经纪服务分别收费,以避免利益冲突。而在此之前,研究服务费(投资咨询、研报等)通常是和经纪服务费“捆绑”在一起的。从此,作为研报的买方,基金经理们要为研究服务支付额外的费用了,而不再是免费获取研报,但基金公司并不需要大量的研报,不想为此支付大量的费用,因而砍掉了部分为其提供研报的机构。而作为研报的卖方,大型投行(券商)面对疲弱的市场需求,不得不大砍投资研究预算,以降低成本,这也使得一些研究分析人员面临失业危机。 这样一来,研报买方需求萎靡,卖方削预算、降成本、裁员。 麦肯锡的一份报告指出,MiFID II实施后,基金公司会越来越挑剔,投行在投资研究上的支出将会削减30%,这将使得数百名分析师面临失业。 另外,由于研报需求端的整体萎靡和基金经理们会越发挑剔,业内人士普遍预期投行们的研报报价将下跌,投行们也可能就研报打起“价格战”。 某券商前高管称,机构佣金早就该万二了!至于研究服务如果真有价值就该直接花钱买,凭什么随便牺牲中小基民的利益? 高善文此前曾表示:“交易规模的持续萎缩,加上卖方分析师成本的高企,可能已经使得边际上的券商难以由此获利,行业整合的压力正在开始显现。未来从事卖方业务的机构在目前的数量上减少一半,也许不会是过于激进的估计。” |

还没有用户评论, 快来抢沙发!