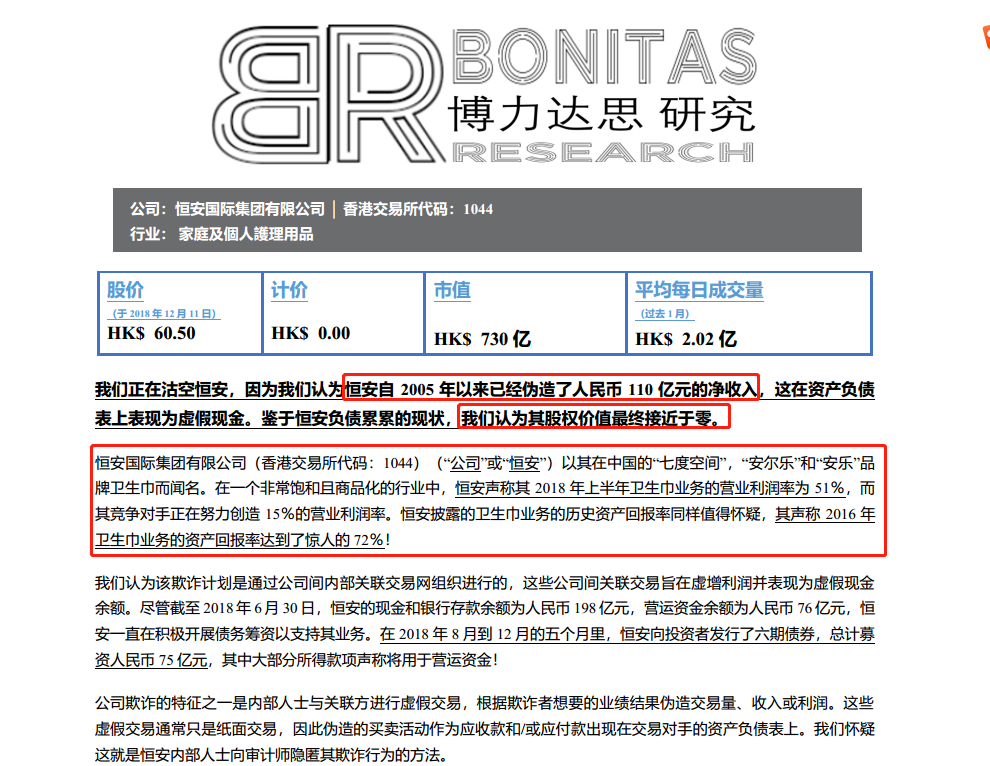

摘要:沽空机构狙击中概股的步伐越来越快,此番狙倒恒安国际的又是一家年内成立的新机构,博力达思是何背景?它会成为做空界的一方诸侯么? 停火三个月后,今年才诞生的沽空机构博力达思研究(Bonitas Research)再次把枪火瞄准港股市场。此次盯上的是“卫生巾巨头”恒安国际。 12月12日,沽空机构博力达思研究发布报告称,恒安国际财报中现金项目作假,自 2005 年以来已经伪造了人民币 110 亿元的净收入,这在资产负债表上表现为虚假现金。鉴于恒安负债累累的现状,认为其股权价值最终接近于零。 报告指出,中国卫生巾市场已饱和,但恒安国际2018年上半年却声称经营利润率可达51%,而同业则只有15%。此外,恒安卫生巾产品业务的资产历史回报率同样值得怀疑,在2016年该回报率曾达高点72%。

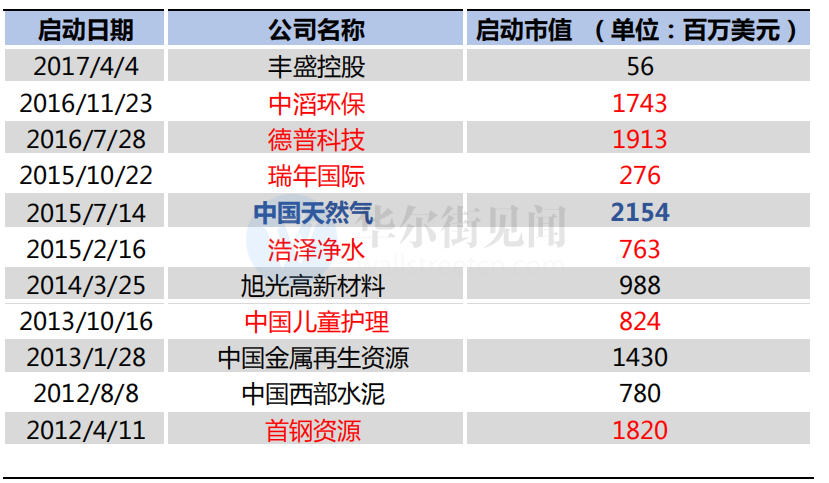

来源:博力达思研究 华尔街留意到,今年才成立的博力达思研究,初战沙场已经让市场闻风丧胆,被狙击的股票曾一度“腰斩”。 实际上,1岁不到的博力达思,有着“含着金汤匙出生”的背景。 战斗力不容小觑 博力思研究(Bonitas Research)创立于2018年,虽然成立时间不长,但从目前的“战绩”来看,其战斗力也并非能小觑。 今年7月,挨了博力达思研“第一炮”的浩沙国际,曾因为股价下跌导致董事长施洪流1500万股被强制平仓,该公司在11月还接获来自香港联合交易所有限公司函件。目前处于停牌状态。 而挨了“第二炮”港股中的P2P龙头中新控股至今元气未复原。 今年9月博力思研究称市值百亿的中新控股估值为0港元,认为其有假交易、假利润并且操纵股价。随后,MSCI明晟公布全球标准指数成分股调整名单,中新控股“不幸”被剔出,当日其股价大跌21%创逾3年新低。 近日,中新控股还似乎有变卖股权之意。12月7日,中新控股以5276万美元出售新加坡寿险公司Singapore Life,因此收益约3700万美元。 至今,浩沙国际和中新控股股价比遭狙击时已大幅下跌30.9%、58%。 值得留意的是,浩沙国际、中新控股和恒安国际的启动市值分别是65百万美元、1275百万美元和9470百万美元,显示了博力达思研究越来越大的“胃口”。 表:曾被Bonitas Research做空过的股票表现

含着金汤匙出生 新生的博力思研究何来如此大的能耐? 华尔街见闻留意到,博力思研究的创始人是Matthew Wiechert,而他正是一度令资本市场风声鹤唳的沽空机构格劳克斯(Glaucus)的创始人。 这就意味着,身上流淌着格劳克斯血液的博力思研究,有着先天的竞争力,包括敏锐的洞擦力、一流的投研团队、及许多新生代沽空机构所缺乏的炼历。 实际上,目前市场上对于Wiechert的经历的资料非常少。官网显示,他于2004年至2010年在华尔街担任Roth Capital Partners的机构销售员,于2004年获得芝加哥大学经济学荣誉学士学位。 Glaucus研究所曾表示,由于新加坡及香港法治环境良好及透明度高,研究机会较欧、美上市企业多,故会重点关注星、港两地上市机构。 华尔街见闻留意到,被Glaucus狙击过的中概股,90%都是“命途多舛”。 当中最经典的就是,2013年1月所狙击的中国金属再生资源,被质疑数据失实,账目造假。中金再生后来被证监会申请清盘,而警方商业罪案调查科亦介入调查。 而中国儿童护理、德普科技、中滔环保、瑞年国际从被狙击至今(截至12月22日),股价分别暴跌97.85%、97%、85.28%、81.65%,可谓十分惨烈。这也从一定程度上显示了“Bonitas 之父”格劳克斯的威力。 但值得注意的是,曾经也在格劳克斯狙击之列的中国天然气如今股价却上涨了356.66%。在其提升勘探技术、不断发展业务、及主要股东简志坚多次大手笔回购之下,给了市场有力的回答。这也表明了在与沽空机构抗衡中,企业“打铁得靠自身硬”的道理。 表:曾被格劳克斯做空做的股票表现

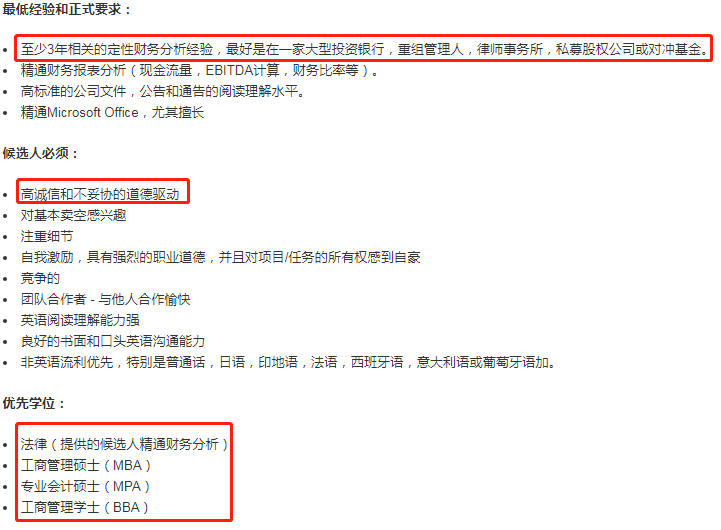

团队仍在扩张 比起一些低调的沽空机构,身上流着格劳克斯血液的博力思研究略显张扬。也许对于市场的憧憬,博力思研究团队仍在扩张。 博力思研究官网显示,它们目前正在招聘财务分析师和运营经理岗位。值得留意的是,财务分析师的职位为候选人提供了在投资过程的各个方面直接与Bonitas的负责人合作的机会。而能向Matt Wiechert合作,何尝不是对冲基金的基金经理及投资人的梦想呢? 随着招聘信息的公开,一向神秘的沽空机构团队轮廓也逐渐浮现。 博力思研究提出,“在我们的就业评估流程开始时,候选人应该至少分享一个原创的简短想法,以便博尼塔斯更好地了解候选人目前的技能水平(对交易所,市值或价格没有限制)。 作为评估过程的一部分,候选人将在此后获得定性和定量财务任务。” 据招聘广告,要进入博力思研究当财务分析师,最低也要有3年相关的定性财务分析经验,最好是在一家大型投资银行,重组管理人,律师事务所,私募股权公司或对冲基金。

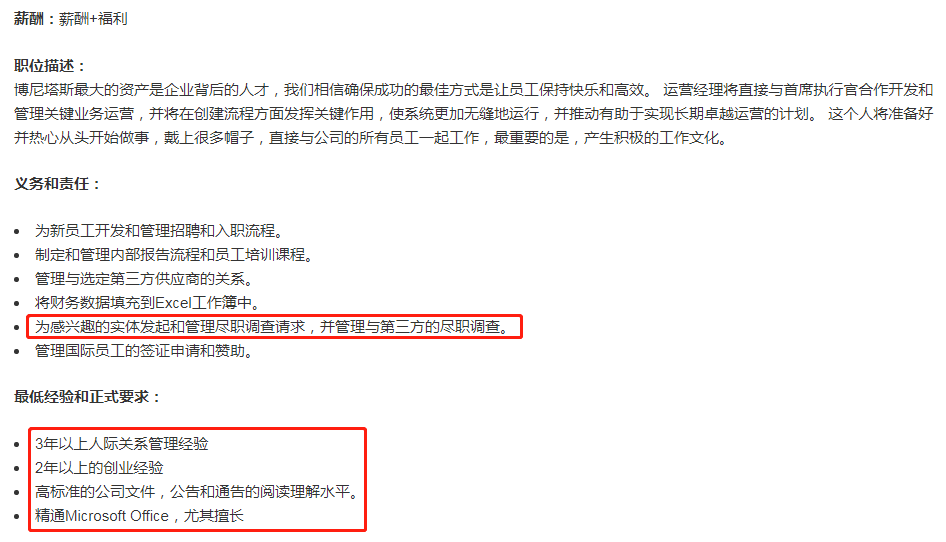

来源:Bonitas官网、应聘财务分析师的要求 此外,在运营经理的招聘条件上,也有最低经验和正式要求:3年以上人际关系管理经验、2年以上的创业经验、高标准的公司文件,公告和通告的阅读理解水平,以及精通Microsoft Office。

来源:Bonitas官网、应聘运营经理要求 恒安“翻身”几率有多大? 而将焦点回到恒安国际与博力思研究的这场博弈中,恒安国际“翻身”的几率又有多大呢? 从今天的停牌前的股价表现来看,最大跌幅是8%,停牌时收窄到5.70%。这跟此前金斯瑞遭遇阎火做空,跌幅超过40%的局面相比完全不同。 寰盈证券首席策略官赵璞对华尔街见闻表示,这份做空报告对于恒安国际的三个质疑点:营业利润率过高可能虚增利润、存贷双高可能虚构存款、关联交易利益输送,都是基于公司的财务数据和与董秘的电话访谈中的结论得出。作为一份做空报告,这样的证据链的威力略显不足。 此前几次经典的做空案例中,浑水拿到了辉山的供应链数据,阎火拿到了金斯瑞合作医院的报告,并且这两家机构都有实地调研以及对一线人员的访问,在Bonitas Research的报告中,这类内容占比很小。 赵璞直言,第一天5.70%的跌幅对做空机构来说并不理想,从牛熊证市场来看恒安的认沽涡轮流动性平平,说明也并没有从其中获利;如果大胆推测,股价下跌到8%之后的反弹,很可能是做空机构吸货。基于这一判断,Bonitas Research并非真如其措辞中所说认为“恒安国际价值为零”。当然,接下来要看恒安国际的回应和Bonitas Research的下一步动作。 沽空机构为何加速狙击中概股? 今年以来,浩沙国际、中新控股、新秀丽、金斯瑞生物科技等多只中概股遭遇狙击,沽空机构是手法也层出不同,机构对于中概股的狙击脚步显然加快。 寰盈证券首席策略官赵璞认为,中概股被狙击的愈发频繁有几重原因,包括国内宏观经济的下行和不断爆发的危机导致的市场悲观预期,中概股的信息披露机制不完善,以及海外做空机构对中概股的“围猎”的心理预期。 “在中美当前紧张的关系中,此前一直存在的中概股审计和信息披露问题会被放大,从而引起做空机构的关注。而近期美国sec和pcaob联合发布的审计障碍报告直指中概股,更是助推这一形势的恶化。” “与做空机构的博弈是资本市场的永恒主题,中概股由于存在市场壁垒、法律差异等,天然要面对与海外投资者信息交流不畅的市场环境。此外,中国快速的经济发展,让部分公司在内部控管理制尚不完善的情况下就走上了海外资本市场,做空会将其问题放大。” 那么,在沽空机构与个股的”博弈“中,被狙击的个股又该如何应对? 赵璞认为,作为公司,在做好内部业务体系梳理和管控的同时,需要加强与投资者的沟通,尽可能地多交流、多披露,而非什么事都“秘而不宣”。实际上,当有机构对某家公司做空时,投资者平时对这家公司的了解越透彻,就越不容易动摇,做空机构也就越难以得手。 |

还没有用户评论, 快来抢沙发!