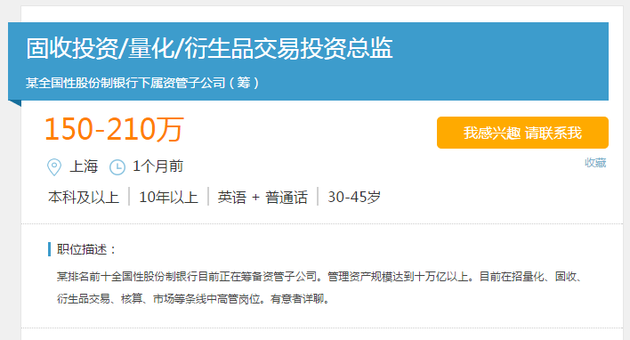

随着《商业银行理财子公司管理办法》12月2日发布施行,各大银行兵马未动粮草先行,掀起抢人大战,有银行开出250万-300万年薪招聘固收总监,而一家排名前十的全国性股份制银行也开出了150~210万的年薪招聘固收总监。 每日经济新闻记者就银行迎战资管业务情况,采访了长沙银行资管副总经理向实、中原银行首席经济学家王军等业内人士。 向实认为,银行成立理财子公司之后应该普遍会有补充团队的需要。王军也告诉记者:“不会那么快就看到实际效果。这是一场长跑,是马拉松,大家才刚刚站到起跑线上。” 20家商业银行公告拟成立理财子公司 根据普益标准统计,目前已有20家商业银行申请成立理财子公司,从公开的信息来看,在注册资本、股权结构等方面,已提交申请的银行均达到了《管理办法》的要求。

另据Wind统计显示,包括四大行在内,当前20家银行公告拟设立的理财子公司,注册总规模达1170亿元。 银行掀起高薪抢人大战 《商业银行理财子公司管理办法》的出台,让银行理财产品投资范围更加广泛,同时也对银行的投研能力提出更高要求。 近期,《每日经济新闻》记者发现,不少银行和银行资管正在高薪公开招募多个投资岗位人员,有银行开出了高达300万的薪资。招聘岗位则包括固收投资岗、资本市场权益投资岗、外汇及商品投资岗、投资研究岗、权益投资岗等。 值得注意的是,某全国性股份制银行下属资管子公司(筹)公开招聘固收投资、量化、衍生品交易投资总监,也开出150~210万的高薪。 据职位描述,招聘方为某排名前十全国性股份制银行,目前正在筹备资管子公司,管理资产规模达到十万亿以上。目前在招量化、固收、衍生品交易、核算、市场等条线中高管岗位。 记者从长沙银行资管副总经理向实处了解到,银行成立理财子公司之后应该普遍会有补充团队的需要。同时他表示,净值型产品对于大部分银行来讲都是一个新课题,投研能力要求和以前有区别,或者说要求更高。 中原银行首席经济学家王军表示,理财子公司目前还处于筹建阶段,还需要监管部门的批准,距离正式开展业务还有一段时间,其团队还在组建过程中。银行为什么要挖人?因为自己没有合适的人,净值型也好,投资股票也好,这些显然都不是银行所擅长的,这些业务的基本逻辑都和银行传统存贷汇业务有很大不同。因此,就短期而言,银行系的理财子公司恐怕不太会有让人惊艳之处,其专业能力、专业团队的培育和提升需要一个较长的过程,没有那么容易和简单。 短期内恐难看到实际效果 理财子公司目前还处于筹建阶段,会对基金、券商、保险、信托等非银资管机构有什么影响众说纷纭。 某基金业内人士告诉《每日经济新闻》记者,我们认为未来理财子公司的产品是“公募基金+信托+私募基金”更加贴近。 与公募基金相比,理财子公司的不同点在于: 一是在投资方面,理财子公司发行的公募产品可以适度投资非标,在固收类资产方面的投资范围比公募基金广,而基金公司的权益投资经验比理财子公司要丰富; 二是在产品方面,基于投资端的差异化优势,理财子公司的产品主要以固收类产品为主,在权益类产品方面,短期内难以有较快的发展。 与信托相比,理财子公司的不同点在于: 一是在客群方面,理财子公司主要依托于母行的基础客群,以普通大众客户为主,特别是在成立初期,合格投资者客群还没有完全建立起来,而信托主要以合格投资者以及超高净值客户为主; 二是在产品方面,基于客群方面的差异,理财子公司以公募产品为主,信托以私募产品和定制化服务为主。 与私募基金相比: 理财子公司在权益类市场投资方面具有明显的劣势,初期仍以中低风险的固收类产品为主。 新规允许符合条件的私募投资基金成为理财子公司私募理财产品的合作机构,预计子公司与私募基金的合作将会加强。 资管市场的大变局即将到来 前海开源董事总经理、首席经济学家杨德龙指出,四大行发起成立的理财子公司合计出资达530亿元,加上之前已经成立理财子公司的股份制银行,合计最高资本金已经超1100亿元。银行理财子公司的成立将为市场带来更多的增量资金,同时也将加大资管行业的竞争,对于公募基金来说构成新的挑战。 对于公募基金公司的担忧,也有部分从业人员对未来资管市场的变化持不同意见。 华东地区某基金分析师称,从产品形式来看,理财子公司产品就是放开投资范围和产品形式的公募基金,对于投资者而言有了更多、更丰富、可能也更具吸引力的产品选择。当然,从权益投资管理来看,基金公司仍然是市场中最专业的群体,竞争优势中短期仍将保持! 王军告诉记者,银行最大的优势在于财大气粗,渠道众多,声誉良好,因此,长期来看,一定会成为基金、券商、保险、信托等非银资管机构强有力的竞争者。资管市场的大变局即将到来,理财市场的投资者将会有更多更专业的选择。随着市场的扩大,从业者整体素质的提高,资金实力的增强,竞争的加剧,各机构业绩的分化乃至重组都将会逐渐展开,其中一定会有优异者胜出,但并不必然是银行理财子公司。其实,目前以及传统上,理财或资管业务并不是银行的主要盈利增长点。未来对于一些有特色的银行,可能会带来更多的盈利。 同时,王军告诉记者,不会那么快就看到实际效果。这是一场长跑,是马拉松,大家才刚刚站到起跑线上。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

还没有用户评论, 快来抢沙发!